ANC e Confimi Industria: NUOVE COMPLICAZIONI PER GLI ADEMPIMENTI IVA Per Intrastat e spesometro, necessari chiarimenti urgenti

Archiviata, non senza criticità, la prima scadenza massiva del 2017, quella della dichiarazione annuale Iva, è il momento di tirare le somme e lavorare in fretta per cercare di rendere operativamente meno problematico il prosieguo del 2017. La pubblicazione della legge di conversione del “mille proroghe” offre altresì lo spunto per dare conto sia di alcune promesse mantenute (i.e. spesometro semestrale per il 2017, abrogazione comunicazione beni ai soci, adeguamento della normativa fiscale ai bilanci, eliminazione degli estremi dei contratti di locazione dai modelli dichiarativi) sia su nuovi pasticci combinati da un legislatore troppo frettoloso (vedi riesumazione degli Intra acquisti). Il tutto alla vigilia di una nuova campagna bilanci che si presenta quest’anno drammaticamente complessa. Nonostante le apprezzabili aperture da parte di MEF e Agenzia Entrate, i fatti dimostrano ancora una volta come sia sempre più urgente elevare lo Statuto del contribuente a rango di norma costituzionale non derogabile.

Effetti collaterali scadenza dichiarazione Iva

Difficoltà operative a parte (aggiornamento contabile, gestione pro rata e rettifiche, anche per via delle assegnazioni agevolate, verifica versamenti e ravvedimenti, apposizione degli eventuali visti, ecc), la scadenza anticipata a febbraio genera una serie di effetti “collaterali” che richiedono opportuni ritocchi al calendario di una serie di adempimenti legati alla scadenza dichiarativa. Con 7 mesi di anticipo rispetto allo scorso anno, il 28 febbraio, sono scaduti, infatti, anche i termini entro i quali presentare le garanzie per le compensazioni dell’Iva di gruppo, senza che il D.M. 13 febbraio 2017 (G.U n. 46 del 24/2/2017), nel riscrivere il D.M. 13/12/1979, si sia minimamente occupato di tale aspetto. Senza interventi correttivi per chi vi provvede in ritardo, purché entro 3 mesi, scatta quindi la sanzione da € 1.000 ad € 4.000 (art. 11, co.7-bis, D.Lgs 471/97); oltre si passa alla sanzione del 30% delle somme compensate e, in mancanza di presentazione, scatta pure l’atto di recupero (C.M. 33/E/2016 §6). Il 28 maggio poi, in piena tempesta da bilanci e redditi, scadono i 3 mesi entro i quali stampare o concludere il processo di conservazione sostitutiva a norma dei registri Iva e delle fatture elettroniche (art. 7, co.4-ter, D.L. 357/94 e D.M. 17/6/2014). Problematica da quest’anno anche la gestione delle limitazioni del credito Iva per le società di comodo e, in particolare, per quelle in perdita sistemica giacché tali informazioni saranno disponibili solo fra qualche mese con l’approvazione dei bilanci e quindi dopo la presentazione della dichiarazione Iva.

Il mille proroghe ed il pasticcio degli Intrastat

Il problema del revirement degli elenchi acquisti (art. 13, co.4-ter, del decreto mille proroghe) nasce dall’esigenza di consentire all’ISTAT di ottemperare alle scadenze statistiche mensili in seno all’Eurostat. Con comunicato del 17 febbraio Agenzia Entrate, Dogane ed Istat, nelle more della conversione del mille proroghe, hanno (apprezzabilmente) precisato che “l’obbligo di trasmissione delle comunicazioni in questione permane solo a carico dei soggetti passivi Iva già tenuti alla presentazione mensile dei Modelli INTRA-2 per gli acquisti di beni” (nulla quindi per i trimestrali né, a prescindere dalla periodicità, per i servizi passivi). È auspicabile che tale impostazione venga prontamente confermata per tutto il 2017 giacché letteralmente il testo “raffazonato” uscito dal mille proroghe reintroduce, invece, tutto senza distinzioni. Se così fosse, ma ci auguriamo di no, la situazione, già bizzarra di suo, sarebbe a dir poco “paradossale” per una serie di motivi:

(i) la credibilità sia del legislatore che dell’Amministrazione finanziaria che, a pochi giorni dall’entrata in vigore, rinvia tout court le scelte operate dal D.L. 193/2016;

(ii) il testo del mille proroghe dovrà essere in ogni caso necessariamente rivisitato poiché prevede, ancorché dal 2018, l’eliminazione non solo degli elenchi Intra 2-quater dei servizi ricevuti ma anche, aspetto indubbiamente in contrasto con l’art. 262 della Direttiva 2006/112/CE, dell’elenco Intra 1-quater dei servizi resi;

(iii) il mille proroghe non ha introdotto modifiche all’art. 3 del D.Lgs 127/2015 e quindi (letteralmente) chi opterà per la trasmissione trimestrale delle fatture in formato strutturato XML (in luogo del nuovo spesometro) potrà godere dell’esonero facendo pertanto riemergere i problemi dell’ISTAT;

(iv) l’integrale reintroduzione contrasta con le seguenti disposizioni dell’ordinamento: (a) l’art. 3 dello Statuto del contribuente laddove precisa che “in ogni caso, le disposizioni tributarie non possono prevedere adempimenti a carico dei contribuenti la cui scadenza sia fissata anteriormente al sessantesimo giorno dalla data della loro entrata in vigore”; (b) l’art. 6 comma 4 della medesima legge nella parte in cui precisa che “al contribuente non possono, in ogni caso, essere richiesti documenti ed informazioni già in possesso dell'amministrazione finanziaria o di altre amministrazioni pubbliche indicate dal contribuente” (e le informazioni fiscali in questioni vengono acquisiti tramite il nuovo spesometro, motivo per cui il DL 193 aveva disposto l’abrogazione degli Intra acquisti); (c) l’art. 7, co. 1, lett. f) del D.L. 70/2011 (decreto sviluppo) laddove precisa che “i contribuenti non devono fornire informazioni che siano già in possesso del Fisco e degli enti previdenziali ovvero che da questi possono essere direttamente acquisite da altre amministrazioni”; (d) l’art. 29 del D.L. 69/2013 (decreto fare) laddove precisa che “gli atti normativi del Governo e gli atti amministrativi a carattere generale delle amministrazioni dello Stato, degli enti pubblici nazionali e delle agenzie di cui al decreto legislativo 30 luglio 1999, n 300, fissano la data di decorrenza dell'efficacia degli obblighi amministrativi introdotti a carico di cittadini e imprese, al 1° luglio o al 1° gennaio successivi alla loro entrata in vigore, fatta salva la sussistenza di particolari esigenze di celerità dell'azione amministrativa o derivanti dalla necessità di dare tempestiva attuazione ad atti dell'Unione europea”, nella parte in cui reintroduce l’adempimento anche oltre quanto strettamente necessario all’ISTAT.

Il mille proroghe, inoltre, demanda ad un provvedimento la definizione di significative misure di semplificazione degli obblighi comunicativi. Al riguardo giova precisare che, per evitare ulteriori disagi all’utenza, va scongiurata l’ipotesi di introdurre modifiche alla modulistica vigente, salvo ridurre al minimo (questo sì) la platea dei soggetti obbligati all’invio degli elenchi. E’ necessario, invece, che l’ISTAT e le autorità competenti si attivino al fine di definire un quadro collaborativo più completo ed efficace fra istituti di statistica unionali in modo che i dati in entrata in uno Stato (per i quali la normativa comunitaria non dispone obblighi in capo ai soggetti passivi) siano acquisiti direttamente da quelli in uscita dall’altro Stato (dati che invece i soggetti passivo dovranno aver l’obbligo di fornire in modo omogeneo in tutta la comunità).

Dichiarazioni d’intento

Le novità in vigore dal 1 marzo creano pesanti disagi agli operatori (tanto esportatori abituali quanto i loro fornitori) e non servono sostanzialmente nemmeno all’Agenzia delle entrate (come conferma la nota AE n. 0027195 registro ufficiale del 07-02-2017-U) giacché le prenotazioni con casella 2 (operazioni fino a concorrenza di euro …) possono anche superare il plafond complessivamente disponibile senza provocare scarto dell’invio, verifiche mirate o sanzioni. Da cui la tentazione “fai da te” (che di fatto supera le complicazioni introdotte dal provvedimento del 2/12/2016) di replicare il plafond complessivo su tutte le dichiarazioni emesse. Eventuali conseguenze sanzionatorie, infatti, non possono che rimanere legate a splafonamenti calcolati sugli acquisti effettivi (dato che l’AE può verificare solo l’anno successivo con la presentazione della dichiarazione annuale) e per l’esportatore (anche in caso di prenotazioni abbondanti) rimane sempre percorribile la strada della revoca in caso di esaurimento in corso d’anno. E’ auspicabile, pertanto, un opportuno ripensamento con la reintroduzione della possibilità di rilasciare le dichiarazioni d’intento con validità fino a fine anno. L’occasione, volendo, non manca. A breve, infatti, l’Agenzia delle entrate dovrà comunque riprendere in mano il modello o le relative istruzioni (sarà 4^ volta in poco più di due anni ancorché va riconosciuto che – tolti i disagi iniziali – le prime due sono andate nel segno della semplificazione) per precisare come dovrà essere gestita l’emissione delle dichiarazioni d’intento ai fini dell’utilizzo del plafond per l’estrazione dai depositi Iva (articolo 50-bis, comma 6, D.L. 331/1993 nella versione riformulata dal D.L. 193/2016 che entrerà in vigore il 1° aprile 2017).

Vecchio spesometro 2016 e comunicazione black list

Fra le cose da chiarire in fretta (le scadenze di aprile 2017 incombono) vi sono quantomeno due aspetti. Il primo riguarda l’abrogazione, con effetto già dal 2016, delle disposizioni dei commi da 1 a 3 del D.L. 40/2010 (comunicazione black list). Gli operatori si interrogano se tale abrogazione determini sine die il venir meno dell’obbligo di comunicate tali informazioni (a prescindere dalla soglia annuale di € 10.000) oppure se tale abrogazione determini, invece, la reviviscenza (a prescindere dalla paradossale soglia) attraverso lo spesometro vecchia maniera (sul nuovo non v’è dubbio che tali operazioni siano ripescate laddove soggette a registrazione Iva); nell’eventualità di tal’ultima ipotesi, per evitare ulteriori oneri riorganizzativi e di adeguamento software, va quantomeno precisato che i contribuenti potranno comunicare le informazioni sia attraverso la compilazione dell’apposito quadro BL sia attraverso il quadro SE a seconda di come risulta più agevole in base alle proprie procedure. Vanno evitatati, infatti, ulteriori costi per adeguamenti organizzativi e di software e a tal riguardo è altresì opportuno che l’Agenzia (considerata la scarsa rilevanza) confermi la disapplicazione di qualsiasi sanzione per chi non riuscirà a recuperare agevolmente le operazioni complessivamente non superiori alla soppressa soglia di € 10.000.

L’altro nodo riguarda la comunicazione dei dati relativi ai corrispettivi. Fino allo scorso anno, in extremis (cioè a scadenza ormai spirate), sono sempre sopraggiunti provvedimenti per esonerare le operazioni fino ad € 3.000/3.600. E’ opportuno che anche da questo versante si faccia subito chiarezza auspicando un’anticipazione al 2016 di quanto prevede lo spesometro 2017 riformulato dal DL 193 che (come confermato nella C.M.1/E/2017) non richiede la trasmissione dei corrispettivi (salvo per chi opta ex D.Lgs 127/2015).

Nuovo spesometro

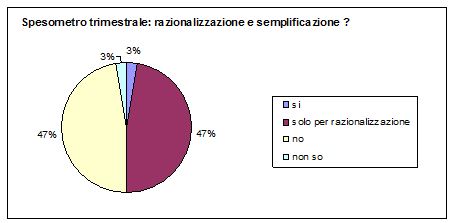

Il mille proroghe ha confermato le intese raggiunte con MEF e Agenzia sulla scadenza semestrale, anziché trimestrale, per il 2017. Per il nuovo spesometro l’obiettivo rimane, tuttavia, il ritorno alla scadenza annuale, impegno assunto anche dal Governo in sede di concertazione con le Associazioni dei Commercialisti, giacché, il nuovo adempimento (proprio per via della trimestralità), non è considerato una semplificazione nemmeno dal 94% delle imprese come risulta da un recente sondaggio somministrato da Confimi Industria alle proprie associate. Il dato interessante è che il 47% del campione intravede comunque elementi di razionalizzazione per via della soppressione degli adempimenti confluiti nello spesometro (Intrastat acquisti – pasticcio permettendo - , black list, San Marino, noleggi). Tutti d’accordo comunque (99%) sul fatto che le scadenze trimestrali creeranno bene o male disagi (di questi solo il 3% considera che i disagi saranno solo iniziali e solo l’1% che non ci saranno disagi particolari). Le preoccupazioni per l’accelerazione impressa dal fisco sono quindi inequivocabili anche fra le piccole (quelle fino a 10.000.000 di euro di ricavi) e micro (quelle fino a 2 milioni) che rappresentano l’83% del campione che ha partecipato al sondaggio (di queste in 2 casi su 3, dispongono al massimo di 2 addetti in amministrazione che confessano di essere già pesantemente oberati anche senza i nuovi adempimenti trimestrali).

Tali dati confermano, pertanto, quanto già sostenuto dalle Associazioni dei Commercialisti e cioè la necessità di ritornare, quantomeno dal 2018, ad una scadenza annuale dell’adempimento.

I nodi da risolvere sul nuovo spesometro

Le prime indicazioni ufficiali (C.M. 1/E/2017) confermano che i dati del nuovo spesometro (mancano tuttavia ancora il provvedimento direttoriale con i relativi tracciati) sono allineati a quelli del provvedimento del 28/10/2016 relativo alla possibilità di optare per la trasmissione analitica delle fatture in formato strutturato. Da una prima analisi è quindi evidente che il lavoro fatto è positivo giacché sono finalmente superati alcuni dei paradossi che con il vecchio spesometro obbligano i contribuenti ad acrobatiche (dal punto di vista informatico) quanto inutili gestioni nella trasmissione delle schede carburanti (che dal 2017 non vengono più chieste) ed operazioni in reverse charge (che vengono ora chieste solo una volta e non due). Inspiegabile riamane, però, la sopraggiunta complicazione che, di fatto, abroga implicitamente la semplificazione di cui all’art. 6 commi 1 e 6 del DPR 695/96. Nel caso di adozione del documento riepilogativo delle fatture fino ad € 300 (documento utilizzato per evitare dispendiosi caricamenti di anagrafiche a fronte di fatture “minimal” normalmente di ristoranti ed alberghi) l’Agenzia, infatti, vuole comunque conoscere il contenuto di ogni singola fattura (anche di pochi euro). La pretesa appare esagerata, giacché determina un pesante aggravio gestionale per gli operatori, senza che peraltro possa tradursi in significativi risultati in termini di contrasto all’evasione. Altra questione che richiede una soluzione che porti ad una riduzione dei costi per i contribuenti coinvolti riguarda la platea di soggetti chiamati sia a trasmettere anticipatamente le fatture in proiezione 730 precompilato (i.e. medici, veterinari, pompe funebri, ottici), sia in funzione spesometro.

Trasmissione fattura attive e passive in formato strutturato

Tornando, infine, al sondaggio Confimi, l’85% del campione non considera alettante la possibilità di optare per la trasmissione (che rimane trimestrale) delle fatture (attive e passive) in formato strutturato XML in luogo del nuovo spesometro obbligatorio (che per il 2017 è semestrale). E probabile quindi che molti decidano di prendere tempo prima di avventurarsi su tale alternativa. I principali motivi risultano i seguenti: 1) la riduzione premiale di due anni dei termini di accertamento non risulta, di fatto, praticabile per via dell’obbligo di totale tracciatura degli incassi/pagamenti giacché la soglia di € 30 è considerato un margine troppo risibile facilmente superabile (85%); 2) tale opzione non toglie nulla alle criticità delle scadenze trimestrali (43%) e non elimina l’obbligo trimestrale della comunicazione delle liquidazioni Iva (44%). Il vincolo quinquennale dell’opzione, infine, rappresenta un ostacolo per il 26% degli intervistati ed il 22% teme i costi del conseguente adeguamento informatico.

Marco Cuchel

Presidente ANC – Associazione Nazionale Commercialisti

Paolo Agnelli

Presidente Confimi Industria – Confederazione dell’Industria Manifatturiera italiana e dell’Impresa Privata